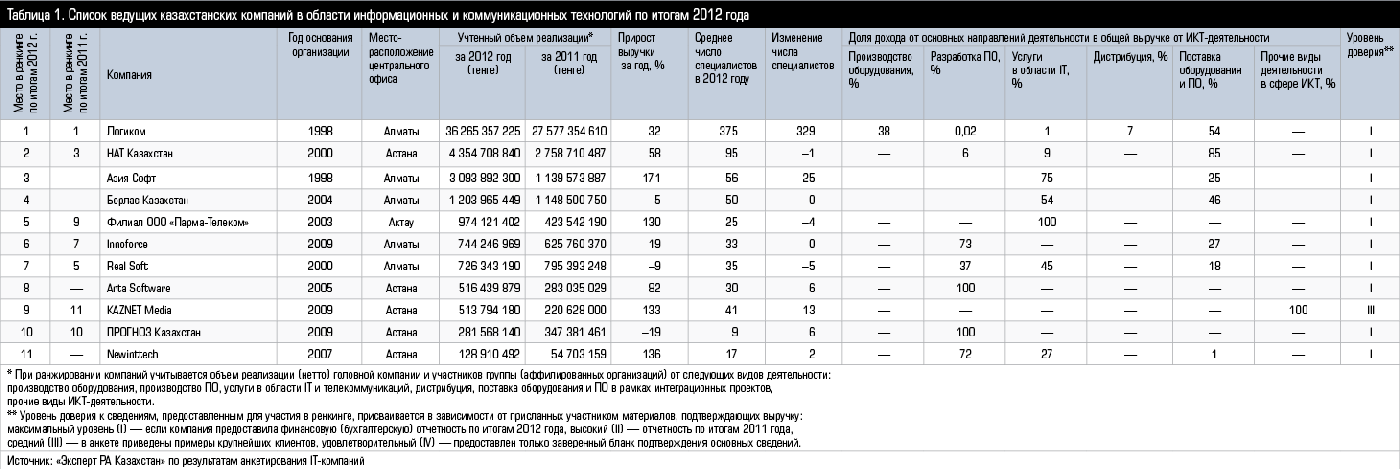

Рынок IT второй год подряд сохраняет высокие показатели роста, при этом динамика улучшается. Объем реализации IT- компаний, принявших участие в нашем исследовании, вырос по итогам 2012 года на 38% и достиг 48,8 млрд тенге. 9 из 11 участников ренкинга показали рост выручки, что свидетельствует о позитивном настроении в отрасли. Очевидно, что в последние пару лет рынок оправился от кризиса и начал быстро восстанавливаться.

Из нашего исследования исключается ряд компаний, в частности занимающихся исключительно дистрибуцией (см. «О проекте...»). По данным IDC, в целом в 2012 году казахстанский рынок IT вырос на 17% и достиг 1,6 млрд долларов, впервые превысив предкризисный объем 2007 года (1,4 млрд долларов).

"За последние три года рынок характеризовался высокими темпами роста практически по всем своим сегментам, что характерно для посткризисного развития, тем более если учесть, что за два кризисных года, с 2007-го по 2009-й, рынок сократился почти на треть, а по некоторым сегментам более чем в два раза (печатная периферия, услуги)",— говорит старший аналитик IDC Central Asia Даурен Курмангалиев.

Как отмечает эксперт, восстановлению рынка также способствовало сочетание глобальных тенденций: распространение новых технологий виртуализации, мобильности, «облаков» и специфических для нашей страны факторов — реализация государственной программы внедрения электронного правительства и развитие IT-отрасли в целом.

Рынок «железа»

По данным IDC, доминирующим сегментом рынка IT в Казахстане остается раздел «hardware» с долей в 87%, куда входят ПК, серверы, системы хранения данных, печатная периферия, сетевые устройства и мобильные решения. За прошлый год этот сегмент вырос на 15%.

«Несмотря на высокие темпы роста и доминирование этого сегмента, в 2012 году на рынке IT Казахстана закрепились следующие тенденции, свидетельствующие в пользу качественного изменения структуры рынка,— рассказывает Даурен Курмангалиев. — Так, продолжилось опережающее развитие таких сегментов, как IT-услуги и программное обеспечение. Этот тренд отражает становление более зрелого рынка IT, присущего развитым странам, в котором основной акцент поставлен на развитие сервисов в существующей IT-инфраструктуре, аутсорсинга и разработки программного обеспечения».

Как отмечают эксперты IDC, внутри раздела «hardware» наметился опережающий рост такого сегмента, как планшеты, которые выросли более чем наполовину, по сравнению с 25%-м ростом персональных компьютеров. В свою очередь рост рынка персональных компьютеров произошел во многом благодаря увеличению поставок ноутбуков на 31%. В итоге — доля ноутбуков в общих поставках ПК составила 70%.

"Большим спросом среди продуктов на рынке сегодня пользуются такие продвинутые мобильные решения, как смартфоны, планшеты, моноблоки. В этих гаджетах удачно сочетаются современные технологии, дизайн и комфорт, позволяющие повышать эффективность их пользователей, которые привыкли к активному образу жизни. Причем наибольшим спросом пользуются устройства среднего и нижнего ценовых сегментов, это говорит о том, что их покупатели — молодые люди с невысоким доходом",— говорит директор департамента маркетинга и рекламы АО «Логиком» Мария Лыткина.

Рынок серверов, которые остаются ядром IT-инфраструктуры любой компании, вырос на 15%, отмечает Даурен Курмангалиев; это уровень, сопоставимый с ростом рынка IT в целом.

Лидеры в IT

Как и в прошлом году, верхнюю позицию нашего ренкинга занимает компания «Логиком», которая обеспечивает себе лидерство в первую очередь благодаря крупным объемам дистрибуции и поставок оборудования и ПО; но важную роль играет и производство оборудования (которое дает 37,3% дохода компании). В 2012 году выручка «Логиком» выросла на 32%, в том числе значительно увеличился объем производства оборудования (на 164%) за счет появления производства коммуникационных средств и оборудования для передачи данных, ранее не представленного в структуре выручки компании. «Логиком» в целом произвел модернизацию своего производства, при этом он радикально увеличил штат в 2012 году. Число IT-специалистов здесь за год выросло с 46 до 375. Среди факторов роста выручки в «Логикоме» называют быстро расширяющийся IT-рынок и активное участие компании в проектах государства по развитию IT-индустрии и сокращению цифрового неравенства в стране.

Далее в ренкинге следуют «НАТ Казахстан», также специализирующая на поставках оборудования и ПО, и «Азия-Софт», занявшая первое место в секторе предоставления услуг в области информационных технологий.

«Азия-Софт» демонстрирует самые высокие темпы роста (в 2012 году — на 171%), что позволило ей сразу занять лидирующие позиции на рынке. Также крайне высокие темы роста показали компании Newinttech (136%), KAZNET Media (133%) и филиал ООО «Парма-Телеком» (130%). Последняя благодаря впечатляющему росту значительно улучшила свою позицию в ренкинге, заняв 5-е место. «Итоги 2012 года для компании мы оцениваем положительно. Объем услуг в Казахстане вырос более чем в 2 раза,— рассказывает генеральный директор ООО "Парма-Телеком" Леонид Тихомиров. — Компания продолжала сотрудничество с имеющимися клиентами и начала два проекта с новыми партнерами. Двукратный рост объемов стал возможным по трем основным причинам: сохранение спроса на услуги в нефтегазовой отрасли Казахстана, специализация компании позволяет предлагать апробированные решения для отрасли, ресурсный потенциал компании в российских офисах позволяет обеспечить консультантами проекты на казахстанском рынке».

Как отмечает г-н Тихомиров, в условиях рационального отношения к бюджетам компании сегодня более четко расставляют свои приоритеты и осуществляют более продуманную стратегию в сфере IT. Из тенденций на рынке эксперт выделяет: сохранение приоритетности направления информационной безопасности; стабильно высокую часть IT-затрат, приходящуюся на оборудование, и рост интереса к IT-решениям и продуктам, способным принести понятные эффекты в короткие сроки.

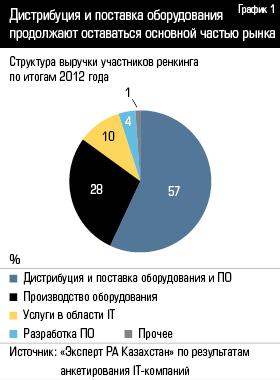

Основную выручку участникам ренкинга дают дистрибуция и поставка оборудования и ПО (в первую очередь оборудования) — 56,6%.

Этот сектор традиционно связан с крупными объемами и конкуренцией и отражает необходимость накопления первоначальной IT-инфраструктуры в Казахстане; в дальнейшем эта тенденция будет переходить в рост IT-услуг. Здесь первые позиции занимают лидеры общего ренкинга — «Логиком» и «НАТ Казахстан».

Следующую позицию занимает производство оборудования. Однако весь объем выручки по этому направлению дает «Логиком», успешное производство компьютерной техники казахстанской компании под собственным брендом остается уникальным примером. В прошлом году компанией была запущена новая производственная линия по изготовлению пластиковых корпусов. Они используются при сборке планшетных, classmate компьютеров. Мощность — 1 млн изделий в год. Предполагается, что новая производственная линия позволит повысить долю казахстанского содержания в продукции, выпускаемой под брендом LogyCom.

"Как государственные, так и коммерческие организации в прошлом году обращали внимание на ПК с казахстанским содержанием, поскольку это поддерживается на государственном уровне (стимулирование приобретения техники и ПО с местным содержанием)",— отмечает Мария Лыткина. Такая тенденция оказывает хорошую службу местным производителям оборудования.

Другие прецеденты производства оборудования пока что не дали заметных результатов и в нашем ренкинге не представлены.

Достаточно большую долю доходов участников ренкинга (10,3%) занимают услуги в области IT, которые сопровождают крупные инфраструктурные проекты и во многом связаны с поставками оборудования и ПО. Компании, занимающиеся услугами, вполне способны конкурировать с поставщиками IT-продукции. Крупнейшим заказчиком IT-услуг является нефтяная и нефтегазовая промышленность, на которую в 2012 году пришлось 37% выручки по сегменту. Среди услуг в области IT с небольшим отрывом лидирует консалтинг, далее идут интеграция и услуги поддержки. Помимо уже упомянутой «Азия-Софт» среди лидеров в сегменте — филиал ООО «Парма-Телеком» и «Борлас Казахстан».

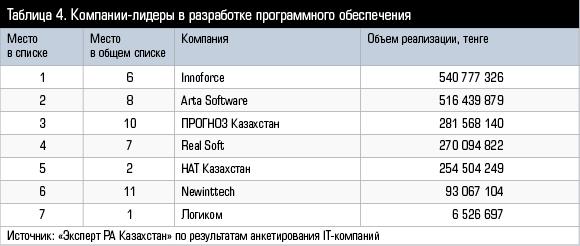

На последнем месте — разработка ПО, которая занимает небольшую часть рынка. Несмотря на то что в этом сегменте представлены 7 компаний, выручка здесь в масштабах рынка остается слабой. Компании, которые получают от разработки ПО более 70% своего дохода, расположились преимущественно в нижней половине нашего ренкинга. Кроме того, этот сегмент в значительной степени зависит от спроса со стороны госорганов. На заказчиков из сферы государственного управления приходится более 70% выручки IT-компаний от производства ПО. Первые места в секторе разработки программного обеспечения занимают Innoforce CA и Arta Software.

Разработчики ПО продолжают отмечать определенную дискриминацию со стороны заказчиков, которые отдают предпочтение ПО зарубежного производства. Компаниям по-прежнему трудно убеждать клиентов, что отечественный продукт может быть не хуже иностранного.

Компания «KAZNET Media» занимается разработкой интернет-проектов. Алексей Кияница, руководитель отдела проектов компании, отмечает в прошедшем году два события, которые, по его мнению, очень сильно будут влиять на дальнейшее восприятие IT-сектора в Казахстане широкими слоями населения. Первое — это принятие в начале 2012 года Закона Республики Казахстан № 537-IV «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам интеллектуальной собственности». «Следствие принятия этого закона сложно переоценить,— объясняет Алексей Кияница. — Если вкратце, то принятые поправки в закон позволят подавать в суд на пиратский ресурс не только правообладателю, но и любому заинтересованному лицу, что позволит блокировать доступ к любому порталу с бесплатным контентом, так или иначе нарушающим права правообладателей». Таким образом, все пользователи, которые больше не смогут скачивать бесплатно цифровые продукты, воспользуются возможностью разового доступа или подписки к легальному цифровому контенту. И это, возможно, вопрос самого ближайшего будущего.

«Второе — я бы отметил возросшие скорости и качество предоставления доступа к сети Интернет в Казахстане,— говорит Алексей Кияница. — Причем это касается не только проводной, но и беспроводной связи — такой, как Altel 4G. Как это повлияет на сектор IT-разработки программного обеспечения? Очень просто: основным топливом для трафика становится ресурсоемкий контент — видео, аудио, онлайн-стриминг медиафайлов и т. д. Соответственно возрастают и ужесточаются требования клиентов по отношению к веб-дизайну, функционалу и сопровождению проектов».

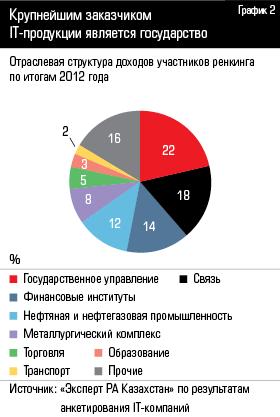

В целом если говорить об отраслевой структуре выручки IT-компаний, то крупнейшие доли приходятся на заказчиков, представляющих государственное управление, связь и финансовые институты (см. график 2).

"Государственный сектор экономики сегодня развивается достаточно активно в сфере IT, а государственные инвестиции всегда являлись и сегодня являются стимулом для активизации рынка. Именно государство — один из крупнейших заказчиков IT-продуктов и услуг",— подчеркивает Мария Лыткина. Г-жа Лыткина в качестве примера приводит реализуемую в стране государственную программу развития образования РК на 2011–2020 гг. В рамках этой комплексной программы планируется внедрить систему электронного обучения к 2015 г. в 50% школ и к 2020-му — в 90% учебных заведений. С учетом того что упор сегодня делается на отечественных производителей, эта программа вносит определенный вклад в рост IT-рынка. " Финансовые организации проявляют сегодня повышенный интерес к новейшим разработкам в сфере IT-безопасности,— продолжает Мария Лыткина. — Их интерес стимулирует развитие IT-индустрии в целом. Большой сектор, также требующий к себе особого внимания и обладающий значительным потенциалом — это МСБ. IT-поддержка десятков тысяч малых предприятий на этапах их становления позволит приобрести в перспективе лояльных клиентов. Развитие их бизнеса в конечном счете скажется и на рыночном спросе IT-продукции и услуг«.

Сложные заказчики

Государственный сектор сегодня играет одну из ключевых ролей на рынке. Однако многие компании отмечают сложности в работе с подобными заказчиками. Так, в частности, генеральный директор ТОО «InnoForce CA» Ханат Нурекенов говорит об отсутствии практического применения IT-стратегий на государственном уровне и низкой IT-квалификации государственных служащих.

Технический директор компании «Азия-Софт» Евгений Валяев в части проблем при работе с государственным сектором отмечает долгий цикл по обоснованию и выделению бюджета на автоматизацию, вследствие чего зачастую предлагаемое решение или его отдельные компоненты успевают устаревать; внесение изменений в бюджетную (инвестиционную) программу также требует затрат времени или практически невозможно. «Вследствие этого внедряемая система может не принести ожидаемого эффекта в полном объеме,— говорит Евгений Валяев. — Также в осуществлении госпроектов существует проблема финансирования в рамках только одного календарного года. В связи с этим проекты, сроки которых год и более, периодически "подвисают" в ожидании продолжения финансирования и даже сопровождения».

Некоторые IT-компании также упоминают аффилированность фирм, участвующих в конкурсах, и коррупционные действия.

Среди проблем в частном секторе г-н Валяев отмечает устоявшийся стереотип, что IT только тратит деньги и, как следствие, компании не готовы вкладывать средства в автоматизацию, пытаясь сэкономить за счет такой статьи расходов. Это является уже традиционной трудностью для местных IT-компаний и отражает менталитет и уровень зрелости казахстанского бизнеса.

Одной из проблем рынка остается нехватка IT-специалистов. Рекрутинговые агентства не раз отмечали, что IT-рынок является одним из быстрорастущих сегментов казахстанского рынка труда, подобные специалисты являются одними из самых востребованных работодателями.

«На рынке Казахстана для деятельности многих IT-компаний, в т. ч. и нашей, существенной трудностью является дефицит квалифицированных кадров,— рассказывает Леонид Тихомиров. — Одним из решений этой проблемы для нас еще в 2008 году стало создание Центра компетенции на базе одного из проектов в Казахстане. Это позволило осуществить подготовку квалифицированных специалистов из числа сотрудников компании-заказчика и выпускников местных вузов, которые на сегодня обеспечивают поддержку и развитие внедренной системы. Мы проводим обучение новых сотрудников, внутренние мероприятия по обмену опытом и стажировки на других крупных проектах, сотрудники имеют возможность пройти сертификацию у вендоров и партнеров компании».

екоторые участники рынка отмечают отставание в квалификации казахстанских специалистов, но эта проблема решаема. IT-компании прекрасно понимают: чтобы удержаться на рынке, нужно подтягивать профессиональный уровень своих специалистов и одновременно расширять ассортимент услуг.

А вот опасения интервенции со стороны партнеров по Таможенному союзу, что ранее ожидалось некоторыми участниками рынка, пока не оправдались. "В прошлом году вследствие открытия границ в рамках Таможенного союза на нашем рынке оказались российские дистрибьюторы, но пока заметного влияния на рынок они не оказали",— отмечает Мария Лыткина.

Однако тем не менее интеграционные процессы могут неблагоприятно сказаться на отечественных производителях. «На носу вступление в силу таможенных соглашений, со вступлением в силу которых в системе закупок понятия "отечественный производитель" и его "поддержка" исключаются,— подчеркивает президент Казахстанской ассоциации IT-компаний Нурлан Исин. — Идет подготовка нормативно-правовых актов в этой области. Прошедший период так и не позволил достигнуть необходимого уровня капитализации отечественным производителям программного обеспечения. Декларированные меры поддержки отечественного производителя утонули в бюрократических препонах».

Долгий путь в «облака»

В Казахстане уже несколько лет говорят о потенциале развития «облачных» технологий, которые, в свою очередь, могли бы стимулировать развитие аутсорсинга и рынка IT-услуг. Очевидно, что движение в этом направлении есть, но никакого «бума» пока не произошло.

Участники рынка отмечают, что сегмент аутсорсинга развивается крайне медленно, хотя его возможности и потенциал достаточно велики. «Потенциал развития аутсорсинга есть. Вместе с этим есть ощущение низкой зрелости данного сегмента рынка,— говорит управляющий директор по разработке информационных систем АО "НАТ Казахстан" Константин Левин. — Это обусловлено особенностями формата взаимодействия поставщика и заказчика в данной схеме, когда основные риски за результаты работ остаются на заказчике. Большой плюс такого формата работы — гибкость в достижении необходимого результата и поставленных целей, минимизация затрат. Для расширения этого сегмента услуг поставщикам требуется заслужить доверие у заказчиков, а заказчикам — нарастить компетенции в области управления проектами для эффективного распоряжения трудовыми ресурсами, которые работают на аутсорсинге».

Ханат Нурекенов отмечает, что на сегодня рынок аутсорсинга в Казахстане ограничен. Но, как и прежде, популярностью пользуются услуги «небольшого объема» — такие, как разработка и сопровождение веб-сайтов, хостинг и т. д. При этом укрепляются перспективы «облачных» решений.

«Развитие аутсорсинга в Казахстане движется в том же направлении, что и в западных странах, однако значительно отстает по темпам роста,— отмечает Мария Лыткина. — У нас уже пришли к пониманию, что непрофильные для бизнеса направления самостоятельно компаниям обслуживать слишком накладно (неоправданный рост штата, раздувание IT-бюджета). Однако нам приходится самим отчасти формировать рыночный спрос, разъясняя по разным каналам коммуникаций очевидные преимущества аутсорсинга».

К «облачным» вычислениям заказчики также сейчас только присматриваются. "Мы сейчас находимся на этапе зарождения рынка. Облачным вычислениям еще предстоит доказать способность обеспечивать качество, отказоустойчивость, информационную безопасность и другие факторы, необходимые для корпоративного уровня",— констатирует Евгений Валяев.

Как отмечают участники рынка, реальное развитие технологий, связанных с «облачными вычислениями», в Казахстане — дело будущего. «Пока все стремятся строить самостоятельно центры обработки данных (ЦОДы). Хотя, на наш взгляд, более рентабельно уже сегодня арендовать места на существующих ЦОДах и развивать «облачные» технологии«,— говорит Мария Лыткина.

IT для всех

Влияние государства на рынок IT в ближайшие годы не только не уменьшится, но и, вероятно, будет расти.

В январе текущего года была утверждена государственная программа «Информационный Казахстан-2020». Ее основная цель — создание условий, обеспечивающих переход к информационному обществу. Стоит уделить особое внимание этому документу, так как программа охватывает большой спектр применения информационно-коммуникационных технологий (ИКТ) и в ней ставятся довольно амбициозные задачи по каждому направлению. Среди программных задач значится: обеспечение эффективности системы государственного управления, обеспечение доступности информационно-коммуникационной инфраструктуры, создание информационной среды для социально-экономического и культурного развития общества и развитие отечественного информационного пространства.

Первая задача предполагает применение на всех уровнях государственных органов информационных технологий. Это нужно не только для оказания услуг населению, хотя доля оказанных электронных государственных услуг по отношению к общему числу услуг, полученных в традиционном виде, должна в 2020 году составить 80%. Это также вопрос организации работы органов госуправления. В частности одним из механизмов повышения эффективности применения информационных технологий в государственных органах является внедрение новой модели информатизации, основанной на переходе к использованию «облачных вычислений», ИКТ-аутсорсинга и консолидации заказов. Ставится задача оптимизации расходов на применение информационных технологий в государственных органах.

Так, количество собственных дата-центров, серверных комнат, серверного оборудования государственных органов в 2017 году должно быть сокращено на 80% по сравнению с 2012 годом, в 2020 году — на 50%. Сокращение затрат государственных органов на закуп собственного лицензионного программного обеспечения, услуг создания и обслуживания собственных информационных систем в 2017 году должно составить 40% по сравнению с 2012 годом. Сейчас все госорганы строят самостоятельно свои информационные системы и соответствующую инфраструктуру. Вместо этого предлагается централизовать все серверные мощности, а госорганы будут получать услуги на базе облачных технологий.

Это уже создает достаточно обширный фронт заказов для казахстанских IT-компаний.

Обеспечение доступности информационно-коммуникационной инфраструктуры предполагает среди прочего стимулирование развития ИКТ-рынка. В частности доля сектора ИКТ в ВВП в 2017 году должна составить 3,8% (сейчас чуть более 3%), в 2020 году — 4%. Ожидается, что к 2020 году в стране будет 4 ИКТ-парка, 4 бизнес-инкубатора по схеме ГЧП в сфере ИКТ и 8 исследовательских лабораторий общего пользования. Количество специалистов в ИКТ со степенью PhD в 2017 году достигнет 200, а в 2020 году — 300.

Чтобы стимулировать рынок, среди прочего предусмотрены такие инструменты, как строительство ИКТ-кластера на территории СЭЗ «Парк инновационных технологий»; развитие инструментов посевного и венчурного финансирования малых инновационных и стартап-компаний с механизмами бизнес-инкубирования; создание центров коммерциализации ИКТ-услуг; развитие навыков маркетинговой и коммерческой деятельности в университетах и научно-исследовательских организациях по продвижению собственных разработок; содействие продвижению на мировой рынок отечественных предприятий отрасли ИКТ; развитие рынка программного обеспечения и IT-услуг с широким применением свободного и открытого программного обеспечения. Будут проводиться на регулярной основе мониторинг и анализ развития местного содержания в области ИКТ. А для обеспечения рынка квалифицированными специалистами планируется совершенствование образовательных программ в соответствии с мировыми стандартами подготовки специалистов сектора ИКТ.

Программа также предусматривает повышение уровня компьютерной грамотности и образования специалистов в области ИКТ, повышение роли ИКТ в образовании и науке, развитие электронного здравоохранения, развитие электронной коммерции, развитие ИКТ в промышленности, в транспортной системе, в экологии и гидрометеорологии, в агропромышленном комплексе, в туризме, в сфере физической культуры и спорта, развитие интеллектуальных систем для энергосбережения и жилищно-коммунального хозяйства, модернизация отечественных средств массовой информации и пр.

Например, доля электронной коммерции в общем рынке товаров и услуг в 2017 году должна составить 7%, в 2020 году — 10%. Увеличение затрат на ИКТ в объеме произведенной продукции промышленными предприятиями в 2020 году ожидается на 50% (относительно 2012 года). Доля маршрутов (рейсов, направлений), продажа билетов на которые осуществляется в электронном формате, в 2017 году — 40%, в 2020 году — 100%. В то же время доля субъектов естественных монополий в сфере электроснабжения, внедривших автоматизированную систему управления коммерческого учета электрической энергии, в 2017 году составит 30%, в 2020 году — 90%. Представленность печатных и электронных СМИ в Интернете — 95% в 2020 году. И это только небольшой список целевых индикаторов. Учитывая, что 2020 год уже не так далеко, очевидно: на уровне государства планируется приложить немало усилий для скорейшего развития информационного общества в Казахстане.

Как указывается в программе, на первом этапе (2013 — 2017 годы) планируется создать новую архитектуру государственных органов, а именно — пересмотреть нормативно-правовые акты на предмет необходимости внесения в них соответствующих изменений, разработать типовые архитектуры, начать их пилотное внедрение; будет создано «мобильное правительство», развит портал «электронного правительства», будет начато внедрение новой модели информатизации перехода к «облачным» технологиям. В сфере экономики планируется начать постепенное повсеместное внедрение ИКТ во всех отраслях, начать массовую подготовку и переподготовку IT-специалистов, а также разработать необходимые подходы для повышения профильной компьютерной грамотности специалистов всех отраслей и начать соответствующее обучение.

Очевидно, таким образом, что государственные инициативы будут оставаться одним из драйверов IT-рынка.

Новая программа, судя по ее целям, больше будет обеспечивать спрос на IT-продукцию. Вместе с тем продолжает работу «Программа по развитию информационных и коммуникационных технологий в Республике Казахстан на 2010–2014 годы», в которой в том числе предусмотрено формирование конкурентоспособного, экспортно ориентированного национального сектора инфокоммуникационных технологий. Здесь идет речь о развитии сектора разработки ПО и IT-услуг и отечественного производства высокотехнологичного оборудования.

Рост продолжится

«Принятие ряда государственных программ ("Информационный Казахстан", программа по развитию образования) на стыке 2012–13 гг. будет стимулировать спрос на продукты ИКТ: устройства, программы, IT-услуги,— рассказывает Мария Лыткина. — В 2012 г. было официально объявлено, что Казахстан получил право на проведение специализированной выставки "Экспо-2017″. Как ожидается, эта выставка станет площадкой для демонстрации технических и технологических достижений принимающей стороны — это и есть стимул для развития информационно-коммуникационных технологий в нашей стране на ближайшие годы».

Как отмечает Константин Левин, в ближайшие годы основным драйвером роста ИКТ Казахстана видится рост спроса и уровня зрелости в области IT государственных органов и нацкомпаний. В перспективе пяти-десяти лет — рост за счет увеличения корпоративного сектора экономики (малый и средний бизнес).

«Основу развития казахстанского рынка IT на ближайшее время по-прежнему будут диктовать количественные факторы — такие, как необходимость в обновлении, пополнении, создании компьютерного, серверного парка и IT-инфраструктуры корпорациями, МСБ и государственными органами,— считает Даурен Курмангалиев. — Влияние этих факторов зависит от общей экономической ситуации в стране и в конкретных отраслях и секторах экономики». Как отмечает эксперт, такие качественные изменения, как переход к облачным вычислениям, виртуализация и мобильность, безусловно, окажут свое влияние на темпы роста рынка IT, но он затронет в большей степени такие сегменты, как программное обеспечение и услуги, которые будут расти опережающими темпами.

По прогнозу IDC, рост рынка IT в 2013 году замедлится и составит 11% во многом за счет сопоставимого роста сегмента «hardware», в котором основные изменения произойдут в сегменте ПК и планшетов.

Покрытие сетями широкополосного и мобильного Интернета всего Казахстана, более активное обращение отечественного бизнеса к услугам профессиональных компаний-аутсорсеров, государственные инициативы в сфере IT, и т. д. Фактически в стране идет активное развитие IT-технологий в любых сферах жизни — как это происходит на Западе и к чему стремится казахстанский рынок. Уровень отставания казахстанского сектора информационных технологий и вместе с тем стремление частного бизнеса и государства его устранить оставляет большие перспективы для роста бизнеса IT-компаний.

О проекте «Казахстанские информационные и коммуникационные технологии»

Основным критерием ранжирования участников списка является показатель совокупной выручки компании (группы) от IТ-деятельности за исследуемый отчетный период. Дополнительные критерии ранжирования — показатели совокупной выручки по отдельным видам IТ-деятельности.

Условия участия:

В проекте может участвовать компания (или группа, объединение), зарегистрированная как юридическое лицо на территории Республики Казахстан и предоставляющая услуги в сфере информационных и коммуникационных технологий: производство оборудования (hardware): компьютерного, офисного, коммуникационного и оборудования для передачи данных; разработка программного обеспечения (ПО, software);предоставление услуг в области IТ и телекоммуникаций (IT Services);дистрибуция (distribution) и поставка оборудования и ПО.

В проекте не могут участвовать компании, которые занимаются исключительно дистрибуцией, деятельностью, связанной с производством полупроводниковых материалов (изделий) для IT-рынка, поставкой оборудования и ПО обеспечения других производителей конечному пользователю. Участие в ренкинге компаний, специализирующихся в этих сегментах, возможно только в составе IТ-группы (объединения). При этом если выручка IТ-компании (группы) от дистрибуции составляет более 75% ее совокупного дохода, то такая компания не может участвовать в ренкинге. В проекте могут участвовать альтернативные операторы мобильной и фиксированной связи, если их выручка от всех видов IТ-деятельности составляет более 50% совокупного дохода.

Василий Калабин

Источник: http://expertonline.kz/a11095/