Российский рынок автоматизации энергетики по темпам роста уступает среднему показателю роста ИКТ в России и составляет около 10-12%. В 2013 году рынок превысил в объеме 40 млрд рублей, а в 2014 году, по прогнозам, достигнет около 50 млрд рублей, при этом почти половина расходов придется на ИТ-услуги.

Объем рынка

Российский рынок автоматизации энергетических предприятий по итогам 2013 года, по оценкам TAdviser, составил в объеме более 40 млрд рублей, увеличившись по отношению к 2012 году на порядка 9%. По прогнозам TAdviser, в 2014 году рынок покажет также положительную динамику и в объеме приблизится к 50 млрд рублей.

Расходы на ИТ в российской энергетике растут в среднем на 10-12% в год. По прогнозам в 2014 году эта динамика сохранится, при оценке в рублях и сохранении существующего уровня инфляции. Такую динамику поддерживают сохраняющиеся инвестиции в аппаратное обеспечение и ИТ-сервисы. Доля энергетики в общих ИТ-расходах российского рынка составляет около 5% и принципиально пока не изменяется.

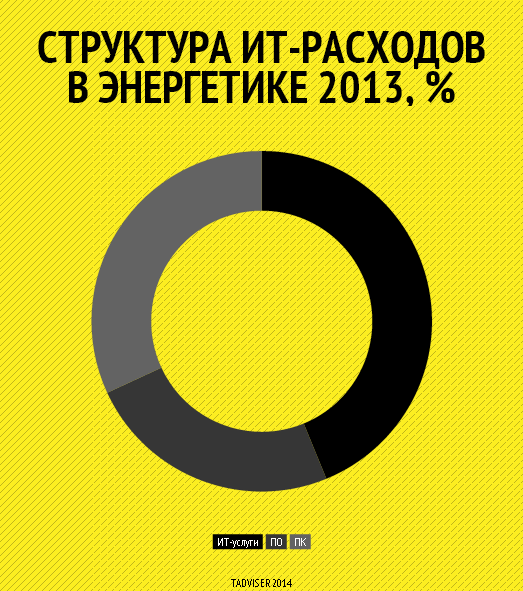

В структуре расходов российских энергетических предприятий в 2013 году традиционно доминировали ИТ-услуги (порядка 45% всех затрат), на втором месте по затратам — инвестиции в ПК и аппаратное обеспечение (порядка 30%), на третьем — покупка программного обеспечения (еще около 25%). Такая пропорция сохранится и в 2014 году.

Максимальную динамику показывают затраты на услуги и ПО, за счет проектов развития или замены существующих ИТ-систем, а также внедрения новых программных продуктов (ERP, СЭД, BI, АСКУЭ и пр.). Что касается расходов на ИТ-услуги, то их главенство в структуре ИТ-расходов закономерно, так как среди предприятий электроэнергетики, в отличие от нефтегаза, не распространен инсорсинг, то есть проекты реализуются в большинстве сторонними ИТ-компаниями.

Крупнейшие интеграторы

Системные интеграторы, опрошенные TAdviser, подтверждают положительную динамику рынка автоматизации электроэнергетики, добавляя, что она поступательная, а не скачкообразная. Среди интеграторов на рынке представлено множество сильных игроков, конкуренция среди них достаточно серьезная.

В «Астерос Консалтинг» отмечают, что внедрение бизнес-приложений в энергетическом секторе — это отдельная ниша, со своим устоявшимся пулом игроков, которые изначально фокусировались на развитии именно этой отраслевой экспертизы. До недавнего времени такие компании оставались вне конкуренции, в силу того, что обладали специализированными знаниями, опытом и обширным референс-листом с примерами внедрения своих решений (к таким компаниям можно отнести «Сайнер», «Энергодата»).

Но в последние годы ситуация существенно изменилась, и нишевым игрокам пришлось потесниться: на рынок энергетики стали активно выходить крупные «универсальные» интеграторы, занимающиеся далеко не только энергетикой, а также зарубежные консультационные компании. В доходах универсальных крупных интеграторов доля проектов в энергетике может составлять от 5 до 15%.

Доходы системных интеграторов на рынке автоматизации энергетики в России, 2012-2013, тыс. рублей

| № | Компания | Доходы от проектов в 2013 году | Доходы от проектов в 2012 году | Рост доходов 2012-2013, % |

|---|---|---|---|---|

| 1 | Компьюлинк | 5 234 875 | - | - |

| 2 | Крок | 1 834 956 | 1 856 921 | -1,2% |

| 3 | Астерос | 1 657 444 | 1 973 147 | -16% |

| 4 | Систематика (группа компаний) | 1 132 297 | 785 420 | 44,2% |

| 5 | IT Energy | 747 100 | 759 800 | -1,7% |

| 6 | Борлас | 609 174 | 543 905 | 12% |

| 7 | КОРУС Консалтинг | 136 000 | - | - |

| 8 | ЕАЕ-Консалт | 55 750 | 69 718 | -20% |

| 9 | СофтБаланс | 25 000 | 25 000 | 0% |

| 10 | Ланкей | 20 912 | 10 941 | 91,1% |

| Всего | 11 536 380 | 6 024 852 |

По данным TAdviser, крупные обороты в области автоматизации энергетики имеют «Компьюлинк», «КРОК», «Астерос», «Систематика», IT Energy, «Борлас» и другие игроки.

Направления роста

Опрошенные TAdviser интеграторы отмечают, что большинство компаний энергетики в России завершает проекты автоматизации первого уровня — внедрение ERP, EAM и СЭД-систем. Поэтому, например, в части ERP-систем произошло насыщение рынка, считают, например, в «КОРУС Консалтинг».

Основные игроки электроэнергетического сектора, как генераторы, так и поставщики (транспортники и сбытовики), уже внедрили системы класса управления предприятиями. Основные усилия специалистов по информационным технологиям этих компаний направлены сейчас на повышение эффективности использования внедренных решений.

В этой связи наибольшим спросом сегодня пользуются проекты по разработке и визуализации отчетности; локальные отраслевые решения, позволяющие решать отдельные задачи бизнеса, ранее не охваченные при внедрении глобальных систем управления: учет отпуска электроэнергии, а также учет/расчет потерь при передаче электроэнергии, учет взаимоотношений с клиентами, учет работы автотранспорта и так далее.

Сдерживающим фактором для рынка остаются ограниченные бюджеты на ИТ энергетических компаний. Например, для большинства из них достаточно проблематично вести несколько крупных ИТ-проектов одновременно, говорит Аркадий Карев, вице-президент «Борлас».

Ситуация с бюджетами энергокомпаний остается сложной. Увы, энергетики, по прежнему, не имеют возможности инвестировать достаточно в ИТ и, скажем, вести параллельно несколько серьезных ИТ-проектов.

«В размерах всей страны количество энергосбытовых компаний в регионах велико, следовательно, мы имеем колоссальный рынок для биллинговых систем. Но при этом ажиотажного спроса на эти решения нет. Уровень автоматизации таких компаний зачастую невысок, используются локальные системы, работающие много лет. То же характерно и для генерации. Что делали генерирующие компании в недалеком прошлом? Они, как правило, внедряли отдельные АСУТП, некоторые дополняли их системами управления активами и ремонтной деятельностью. Однако это только отдельные элементы управления производственной деятельностью, информационная система должна охватывает гораздо более широкий круг вопросов», — отмечает Аркадий Карев.

Как правило энергетические компании состоят из нескольких филиалов, поэтому сейчас также наметилась тенденция к стандартизации, как учета, так и работы, то есть компании выстраивают и фиксируют, в том числе с помощью ПО, свои бизнес-процессы, полагают эксперты «СофтБаланс».

Евгений Лифшиц, вице-президент группы компаний «Систематика», считает, что, в сегменте распределительных сетей электроэнергетики рынок автоматизации вошел в фазу стагнации, и это, прежде всего, связано с замораживанием тарифов естественных монополий. «Мы ощущаем эту тенденцию при взаимодействии с нашими заказчиками: не критичные ИТ-инициативы заморожены, а у части ИТ-проектов увеличиваются сроки реализации. Хотя, на мой взгляд, повышение эффективности в первую очередь нужно искать в ИТ-продуктах и решения, возврат инвестиций от которых гораздо существеннее, чем секвестрование», — заявил эксперт.

Косовцова Ирина, коммерческий директор «Сайнер», отмечает, что с 2012 года во многих компаниях электросетевого комплекса входящих в ОАО «Россети» начался процесс паспортизации электросетевых активов, так как без понимания того чем владеет электросетевая компания и в каком состоянии находится оборудование предприятия невозможно эффективно осуществлять основную деятельность компании. В 2013 году многие ДЗО ОАО «Россети», в том числе ОАО «МРСК Сибири», ОАО «Ленэнерго» и другие сделали расчет индекса состояния оборудования, и подошли к расчету последствий отказа для формирования приоритезированного списка оборудования и планированию мероприятий ТОРО на основании периодичности и по состоянию.

Олег Зерняев, директор по системному проектированию «Систематика», добавил, что в 2013-2014 годах компании начали активно внедрять GIS системы, позволяющие описывать топологию сетей (основные активы электросетевых компаний, без описания которых не возможно корректное управление) и системы класса OMS/DMS, которые отвечают за оптимальное распределение электроэнергии и контроль отключений. Они представляют собой дальнейшее развитие систем класса SCADA, которые были главным образом ориентированы на мониторинг сетей и управление переключениями. В сегменте OMS/DMS есть несколько явных лидеров — это компании Schneider Electric, General Electric и PSI.

Следующей ступенью развития комплексных информационных систем, при наличии базы по активам, станет создание систем, направленных на работу с клиентами электроэнергетических предприятий. К данному направлению можно отнести CRM- системы, биллинговые системы и системы по управлению задолженностью потребителей услуг. Кроме того, отдельной крупной задачей в части электросетевого бизнеса является построение систем управления потерями электроэнергии.

Сейчас также есть тенденция объединения сетевых и энергосбытовых компаний.

"Там, где происходит этот процесс, в частности, мы видим, что абоненты сетевых компаний получают различные интернет-сервисы, например, по мониторингу данных о показаниях приборов учета, — добавил Евгений Лифшиц.

Источник: http://tadviser.ru/a/218928

В рамках обзора TAdviser «Информационные технологии в энергетике 2014»