Прогнозы относительно динамики российского рынка ИТ-сервисов на 2014 год пока затруднительны, но уже сейчас аналитики уверены, что едва ли она превзойдет по темпам 2013 год, когда рынок вырос на 14% до 297 млрд рублей. Наиболее быстро растущим сегментом является и останется cloud computing, хотя его вклад в рынок ИТ-услуг все еще очень невелик. Быстрее рынка ИТ-услуг будет расти сегмент ИТ-аутсорсинга (на порядка 15%). При реализации оптимистичного сценария российский рынок ИТ-услуг в 2014 году может достигнуть 326,7 млрд рублей.

Объем рынка

Компания IDC приводит следующие оценки объемов и темпов роста рынка ИТ-услуг в России:

- 2004 — $1,9 млрд (+26,3%), самые высокие темпы роста в Европе

- 2006 — $2,99 млрд (+23,2% в долл и 18,4% в рублевом выражении)

- 2007 — $4,4 млрд, (+47,2%)

- 2008 — $5,22 млрд, (+18,7%). В рублевом выражении аналогичный показатель составил 15,4%.

- 2009 — $3,6 млрд (-31,2%). Уменьшение объема рынка в рублях составило 12,0%

- 2010 — $4,7 млрд (+30%)

- 2011 — $5,94 млрд (+27,2%)

- 2012 — $6,58 млрд (+11%)

- 2013 — $7,7 млрд (+8%)

В июле 2013 года IDC понизила прогноз роста российского рынка услуг, оценивая его совокупный среднегодовой рост в 2013 — 2017 годы около 12%. Однако, несмотря на снижение темпов роста, рынок сохранит положительную динамику в ближайшие годы, считает Александр Прохоров, менеджер по исследованиям IDC, продолжится строительство новых центров обработки данных, внедрение облачных сервисов, распространение мобильных технологий, в том числе за счет строительства LTE-сетей.

«Рынок ИТ-услуг будут поддерживать долгосрочные государственные проекты, а также проекты, нацеленные на повышение конкурентоспособности, прежде всего в банковском, телекоммуникационном и розничном секторах», — подчеркнул аналитик.

2014: Прогноз роста +4%

В 2014 г. аналитики IDC прогнозируют (июль 2014 года) рост рынка IT-услуг на 4% при условии, что не произойдет эскалации украинского конфликта и расширения западных санкций.

2013

Данные TAdviser

По оценкам TAdviser, российский рынок ИТ-сервисов и ИТ-аутсорсинга[2] в 2013 году достиг объема 297 млрд рублей, что на 14% больше 2012 года (тогда рынок вырос на 8% по отношению к 2011 году и составил 260,339 млрд рублей, в 2011 году — 241,18 млрд рублей). Эти данные включают как основные услуги, оказываемые ИТ-компаниями (консалтинг, системная интеграция, установка ПО и оборудования), так и облачные сервисы и, как сказано выше, услуги ИТ-аутсорсинга.

Прогноз TAdviser на 2014 год составляет не более 10% роста для российского рынка ИТ-услуг и ИТ-аутсорсинга. Во втором квартале 2014 года стабильный курс ИТ-рынка пошатнулся из-за внешнеполитического курса, реализуемого РФ. Речь идет не о конкретных санкциях, которые ввели против России западные экономические партнеры, а о том, что перспективы многих проектов и партнерств с западными компаниями оказались под вопросом в том случае, если ситуация будет усугубляться, хотя сохраняется надежда на реализацию «мягкого» сценария.

В любом случае, госсектор уже заметно развернулся в пользу отечественного оборудования и софта, что продиктовано соображениями национальной безопасности, а, значит, последует много новых проектов в этой области, в том числе по замене существующих систем и решений, что отчасти компенсирует отток ИТ-расходов в других секторах.

В структуре российского рынка ИТ-услуг облачные сервисы показывают максимальный темп роста, хотя все еще занимают сравнительно небольшую долю. Так, по оценкам TAdviser, в 2013 году российский рынок cloud computing достиг в объеме 10,97 млрд рублей, что на 50% выше, чем в 2012 году, когда рынок составил в объеме 6,38 млрд рублей (+70% к 2011 году). Доля облачных услуг в общем «пироге» рынка ИТ-услуг и ИТ-аутсорсинга в 2012 году составила 2,5%, в 2013 году — 3,7%.

Отдельно сегмент ИТ-аутсорсинга, по оценкам TAdviser, в 2013 году составил 60,88 млрд рублей, что на 15% больше 2012 года (52,94 млрд рублей). В общей структуре доходов ИТ-сервисных компаний в 2012 году на ИТ-аутсорсинг пришлось 20,3%, а в 2013 году — около 20,5%.

Рост объема выручки от реализации прочих ИТ-услуг наиболее медленный: он составил в 2012 году 5,1%, в 2013 году — 12%. На такие услуги (системная интеграция, консалтинг и прочее) в 2012 году пришлось 77,2%, в 2013 году — 75,8%.

Как прокомментировала Ирина Семенова, вице-президент по маркетингу Maykor, российский рынок ИТ-услуг который год демонстрирует устойчивый рост, особенно заметный на фоне снижения затрат на аппаратное обеспечение.

«На наш взгляд, прошедший год для ИТ-услуг не будет исключением — общая динамика будет положительной. Российский рынок ИТ-аутсорсинга, в свою очередь, растет не только быстрее ИТ-рынка в целом, но и быстрее развивающихся ИТ-услуг. Другими словами, ИТ-аутсорсинг — один из драйверов рынка», — отметила она.

Впрочем, некоторые опрошенные TAdviser участника рынка, рассуждая об итогах 2013 и перспективах 2014 года, выражают сдержанность. Например, Владислав Ануфриев, директор по развитию аутсорсинга «Инфосистемы Джет» говорит, что в конце 2013-го компании по ряду сегментов стали более осторожными в своих расходах. «Подобная ситуация наблюдается на данный момент практически у всех», — считает он.

Всеволод Егупов, руководитель отдела продаж ИКТ решений T-Systems СНГ считает, что рост на рынке ИТ-услуг есть, но он незначительный. «Сейчас самое время подумать не о проблемах роста, а рентабельности. Во времена кризисов или стагнации мировой экономики фокус смещается», — заявил Всеволод Егупов.

«Рост не заметен, не более 5%. Большие затраты на проведение Олимпиады в Сочи сказались на сокращении финансирования остальных государственных проектов в области ИТ. По-прежнему налицо сдержанный спрос в секторах Enterprise, SMB, Soho», — солидарно с ним заключил Александр Щипков, директор по развитию «Борлас».

Данные IDC

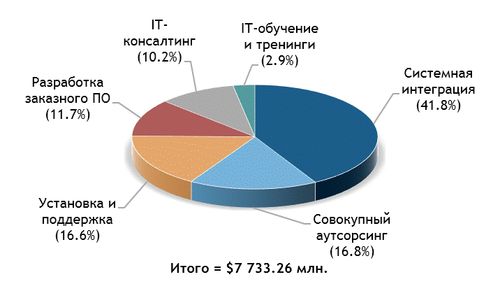

Согласно отчету Russia IT Services 2014–2018 Forecast and 2013 Analysis компании IDC, объем российского рынка ИТ-услуг в 2013 году вырос почти на 8% и составил $7,7 млрд. (269,8 млрд. руб. по курсу ЦБ на 24 июля 2014 года). В 2013 году аналитики IDC прогнозировали, что рынок услуг в среднем будет расти на 12% в год, однако показатель пришлось снизить из-за ухудшения экономической ситуации в стране и оттока капитала, объясняет менеджер IDC по исследованиям Александр Прохоров.

IT-услуги занимают 22% всего IT-рынка России, добавляет представитель IDC Сергей Логинов. Исходя из этих цифр вся российская IT-индустрия заработала в 2013 г. около $35,15 млрд (1232 млрд руб. по курсу ЦБ на 26 июля 2014 года).

Доли ИТ-услуг по типам

Сегмент аутсорсинговых услуг показал наибольший рост в 2013 году — его доля составила почти 17%.

Наиболее активно рос хостинг инфраструктурных услуг. В 2013 году он поднялся почти на 43%. Высокий рост показал подсегмент «Хостинг обслуживания и администрирования ПО». Аналитики отметили сравнительно быстрый рост аутсорсинга в России, относительно других видов ИТ-услуг, но его доля существенно ниже чем в странах Запада. Крупнейшие отечественные компании предпочитают ориентироваться на внутренние ИТ-ресурсы.

Рынок ИТ-услуг РФ замедляет темпы развития и активный рост в сегменте облачных услуг — в секторе SaaS, исключение. Некоторые провайдеры SaaS показали рост бизнеса в разы, как вырос бизнес Microsoft на рынке облачных услуг в России, динамично развивался бизнес Salesforce. com. Продолжает расти количество отечественных разработчиков в этом секторе рынка.

В 2013 году финансовые организации лидировали по уровню потребления ИТ-услуг, за ними идёт государственный сектор, телекоммуникационные и медиа-компании.

2012

По оценкам TAdviser, российский рынок ИТ-сервисов и ИТ-аутсорсинга в 2012 году составил в объеме 260,339 млрд рублей, что на 8% больше 2011 года. Из них 6,38 млрд рублей пришлось на облачные сервисы, 52,34 млрд рублей — на ИТ-аутсорсинг, остальные 201,019 млрд рублей — на прочие ИТ-услуги, включая внедренческий консалтинг и системную интеграцию.

Объём российского рынка ИТ-услуг, по информации IDC в 2012 году вырос почти на 11% и составил $6,58 млрд — в сравнении с результатами 2011 года показатели 2012 года говорят о значительном снижении темпов. Системная интеграция — самый крупный сегмент рынка ИТ-услуг России, его доля — 28,5%. Сегмент разработки заказного ПО незначительно сократился (26,3%). Стоит отметить, что, по терминологии IDC, рынок ИТ-услуг не включает ИТ-аутсорсинг, который рассматривается отдельно.

Рынок аутсорсинга, по данным IDC, в 2012 году подрос до 15,7%. Из подсегментов рынка аутсорсинга в 2012 году почти на 60% вырос объём аутсорсинга ИТ-систем (Услуги, предоставляемые по долговременному соглашению, согласно которому клиент передает в полное управление или собственность значительную часть своей ИТ-инфраструктуры). На динамику роста этого подсегмента влияют западные компании.

В ежегодном отчёте о состоянии рынка услуг в России, от 22 августа 2013 года, в разрезе основных поставщиков — Competitive Profiles and Analysis of Leading IT Services Players in Russia, 2013, в качестве лидера рынка ИТ-услуг, по итогам 2012 года, исследовательская компания IDC выделила NVision — она существенно улучшила свои позиции за счет слияния с SITRONICS. В числе ведущих поставщиков: IBS, «КРОК», «ЛАНИТ» , «Техносерв». Совокупная доля пятерки лидеров в общем объеме рынка 29,5%.

В банковском секторе экономики ведущим поставщиком услуг стала компания «КРОК», а в государственном и телекоммуникационном секторах лидирует NVision.

В исследовании отмечается продолжение консолидации ИТ-услуг на российском рынке в 2012 году. Знаковым считают аналитики слияние NVision с SITRONICS, расширение ИТ-аутсорсера MAYKOR и отмечают агрессивный рост конкуренции на многих сегментах рынка, в том числе в аутсорсинге.

2011

По данным TAdviser, российский рынок ИТ-услуг и ИТ-аутсорсинга в 2011 году достиг в объеме 241,18 млрд рублей, из которых 3,95 млрд рублей пришлось на облачные сервисы, 46,03 млрд рублей — на ИТ-аутсорсинг, а 191,2 млрд рублей — на прочие ИТ-услуги, включая внедренческий консалтинг и системную интеграцию.

Согласно отчету IDC от июля 2012 года, объём российского рынка ИТ-услуг (без ИТ-аутсорсинга) в 2011 году вырос на 27,2% и составил $5,94 млрд. Несмотря на относительно медленный рост, системная интеграция осталась крупнейшим сектором рынка ИТ-услуг в России в прошлом году с долей 28,5%, лишь немного опередив сектор разработки заказного ПО. Доля аутсорсинга выросла незначительно, составив 14,2%.

Непривычно высокими темпами в 2011 году рос сегмент установки и поддержки оборудования, что было связано с масштабными проектами по внедрению оборудования в крупных ЦОД в банковском секторе. За счет этого доля услуг установки и поддержки возросла до 19,4%.

По данным IDC, в 2011 году главными потребителями ИТ-услуг по-прежнему были финансовые организации, за ними следовали государственные и телекоммуникационные компании. Расходы на ИТ росли во всех отраслях, при этом наиболее динамично спрос на ИТ-услуги рос в секторах страхования, профессиональных услуг и здравоохранения.

3 сентября 2012 года IDC опубликовала вторую часть отчета Competitive Profiles and Analysis of Leading IT Services Players in Russia по итогам 2011 года.

Согласно опубликованным данным, новая пятерка лидеров ИТ-услуг в российском сегменте стали компании Крок, IBS, Ланит, Техносерв и EPAM Systems (согласно ранее озвучиваемым данным, лидером этого сегмента был IBS, за которым следовали «Крок», «Техносерв», «Ланит» и Epam Systems).

Как сообщили TAdviser в IDC, совокупная доля пятерки лидеров рынка составила около 28% рынка ИТ-услуг в России, общий объём которого (с учётом оффшора и субконтракта) прогнозируется на уровне 6,89 млрд долл. В сумме оборот пятерки лидеров составил более 1.947 млрд долларов. При этом год назад этот показатель был на уровне 24,6% — 1,329 млрд долл.

По данным аналитиков наибольшим спросом ИТ-услуги пользовались среди банков, где ведущим поставщиком стала компания КРОК. В государственном и телекоммуникационном секторах лидерами стали компании ЛАНИТ и Техносерв соответственно.

Российские игроки сохраняют лидирующие позиции на отечественном рынке, значительно опережая по годовому обороту в области ИТ-услуг иностранных конкурентов. Компания НР, которая до этого была единственной зарубежной компанией в списке ведущих поставщиков ИТ-услуг, выбыла из десятки лидеров. Тем не менее, вовлеченность иностранных компаний в российские проекты продолжает расти благодаря появлению всё большего числа партнерств между российскими и зарубежными поставщиками.

2010

Российский рынок ИТ-услуг 2009-2011

Данные на 2011 год прогнозные. Астерос, 2010.

По данным IDC, российский рынок ИТ-услуг в 2010 году достиг в объеме $4,7 млрд (+30% к данным 2009 года). По данным Астерос, объем российского рынка ИТ-услуг по итогам 2010 года составил 4,1 млрд долларов. В отличие от более оптимистичных оценок аналитических агентств, по мнению «Астерос», рост рынка ИТ-услуг был скромным и составил не более 15%.

Фактически, 2010 год стал годом «ренессанса» для российского рынка ИТ-услуг. Он завершил целую эпоху, которая ознаменована следующими фактами:

«Золотой век» внедрения ERP остался в прошлом. Пик внедрения классических ERP-систем (для автоматизации базовых функций предприятия) пришелся на 2007-2008 годы. Этот сегмент заметно сжался в кризис не только из-за неблагоприятной экономической конъюнктуры — коррекция была неизбежна. Никогда больше сегмент классических ERP-систем не достигнет объема 2008 года. Он восстановится к 2012 году, но за счет внедрения решений родственных классов — CRM, BI и пр.;

ИТ-аутсорсинг не показал головокружительного роста. Этот сегмент был однозначным фаворитом, на который ИТ-компании в последние 5 лет делали самые крупные ставки. Ожидаемого экстремального роста направления ИТ-аутсорсинга в России не произошло. Однако его потенциал по-прежнему остается высоким — привлекательным этот сегмент делает развитие новых сервисов, которые в перспективе будут востребованы, к примеру, услуги по модели SaaS;

Технология виртуализации покорила Россию. По оценкам экспертов «Астерос» ни один строящийся в нашей стране ЦОД не обходится без технологий виртуализации.

По данным IDC, если говорить о структуре потребленных услуг, то доля системной интеграции в 2010 году несколько снизилась, однако именно эта категория услуг остается самой востребованной. Наиболее высокие темпы роста показал консалтинг. Это связано с изменениями в экономической ситуации и, как следствие, c обновлением ИТ-стратегий, актуальностью вопросов безопасности, а также потребностью в более активном привлечении внешних экспертов.

По данным IDC, на первое место по потреблению ИТ-услуг в 2010 году вышел финансовый сектор, потеснив государственные учреждения. С одной стороны, к этому привел дефицит бюджета, обусловивший заморозку ряда проектов в госсекторе. С другой стороны, значительное влияние на расклад сил оказало быстрое восстановление банков после кризиса. Самые высокие темпы роста показал сектор розничной торговли.

2009

Первые пять мест на рынке ИТ-услуг в рейтинге IDC заняли отечественные компании IBS, «Крок», «Техносерв», «Ланит» и Epam Systems (в порядке убывания). Шестое место досталось американской Hewlett-Packard (HP). IBS сохранила свою долю рынка ИТ-услуг более 6%. В сегменте внедрения бизнес-приложений IBS названа абсолютным лидером, ее доля здесь составляет 17,5%.

Анализировались показатели 87 компаний, причем сравнивалась не выручка игроков, а затраты со стороны клиентов на работы участников рейтинга. В итоговые суммы включены также оффшорные разработки, за счет чего оказались сильны позиции Epam. Без учета зарубежных заказчиков эта компания не вошла в число лидеров.

Суммарная доля первой пятерки составила чуть больше четверти рынка — 26%. С таким показателем в IDC называют ИТ-услуги сильно фрагментированным сегментом по сравнению с другими, исследуемыми ее аналитиками. Доля HP составляет 3% и примерно вдвое ниже, чем у лидеров рейтинга по объему ИТ-услуг. Как пояснили CNews в IDC, компании удалось подняться на шестое место в рейтинге за счет контрактов на поддержку инфраструктуры заказчиков.

Значительная часть средств, потраченных компаниями на выплаты HP, пришлась на поддержку систем, произведенных американским вендором, говорят в IDC. «Если другие ИТ-услуги по итогам 2009 г. просели, снизив доходы системных интеграторов, то от поддержки оборудования заказчикам никуда не уйти, они все равно будут платить за нее», — добавляют аналитики. Стоит отметить, что HP не первый раз попадает в Топ-10 российского рейтинга. В 2007 г. компания занимала 8 место примерно с такой же долей в 3%.

Несмотря на существенное сокращение, доля услуг системной интеграции по-прежнему оставалась наибольшей, уверены в IDC. От кризиса пострадали все функциональные сегменты, при этом расходы на услуги по поддержке аппаратного обеспечения и приложений сократились в меньшей мере, так как многие крупные организации, прежде всего банки и телекоммуникационные компании, не могли от них отказаться. В наибольшей степени снизились затраты на услуги в области ИТ-обучения, разработки заказного программного обеспечения и комплексного стратегического аутсорсинга.

В целом, ожидания российского ИТ-сообщества относительно увеличения объема услуг аутсорсинга во время кризиса не оправдались, считают в IDC. Совокупная доля аутсорсинга в 2009 г. выросла менее чем на один процент, составив 13,3%. При этом спрос на различные формы аутсорсинга в 2009 г. существенно различался. Если доля комплексного долгосрочного аутсорсинга (информационных систем) сократилась, то доля наиболее простой формы аутсорсинга (обслуживания компьютерного и сетевого оборудования) возросла. По итогам 2009 года крупнейшими потребителями ИТ-услуг в России в 2009 г. оставались государственные и финансовые организации. Их доли от общих затрат на ИТ-услуги в стране составили соответственно 19,1% и 18,6%.

В начале кризиса были опасения, что банковский сектор будет испытывать серьезные трудности и его доля в общих расходах на ИТ-услуги снизится. Однако благодаря помощи крупнейшим банкам России со стороны государства, а также сильной зависимости финансовых учреждений от услуг по поддержке критически важных ИТ-систем, доля сектора в общем объеме рынка ИТ-услуг не только не сократилась, но даже несколько выросла. На третьем и четвертом месте по спросу на ИТ-услуги были телекоммуникационные (13,0%) и энергетические (12,9%) компании.

2008

По данным IDC, в 2008 году самыми востребованными оказались услуги системной интеграции, на долю которой пришлось более 20% рынка.

Лидеры рынка ИТ-услуг в 2008 г., по данным IDC: IBS, «Техносерв» и «Крок», «Ланит» и «Компьюлинк». Совокупная доля пятерки лидеров в общем объеме рынка увеличилась по сравнению с прошлым годом и составила 29,9%.

Ведущие компании российского рынка ИТ-услуг

| 1 место |

2 место |

3 место |

|

|---|---|---|---|

| ИТ-услуги, включая субконтракт и оффшор | IBS | «Техносерв» | «Крок» |

| ИТ-услуги, включая субконтракт, но не включая оффшор | «Крок» | «Техносерв» | «Ланит» |

| ИТ-услуги по системной интеграции, включая субконтракт, но не включая оффшор | «Крок» | «Техносерв» | «Компьюлинк» |

| ИТ-услуги по консалтингу и кастомизации ПО, включая субконтракт, но не включая оффшор | IBS | «Ланит» | «Систематика» |

IDC, 2009

Локальные поставщики ИТ-услуг по-прежнему удерживают ведущие позиции — в десятке лидеров нет ни одной иностранной компании, говорят в IDC. Российские интеграторы имеют более тесные взаимоотношения с местными заказчиками, особенно в государственном секторе и в оборонной промышленности, и часто выступают в качестве генподрядчиков в крупных стратегических проектах. Иностранные компании в подобных проектах, как правило, оказывают услуги в качестве субподрядчиков.

Крупнейшими потребителями ИТ-услуг в России в 2008 г., по данным IDC, были государственные организации (19,2% от общих затрат на ИТ-услуги в стране), а также финансовые (16,9%), телекоммуникационные (13%) и энергетические (12,9%) компании.

Всех потребителей ИТ-услуг можно поделить на две категории, различающиеся по возможностям инвестиций и пониманию необходимости информатизации. Первые — это те, кто, покупая ИТ-услуги, покупают имидж (бренд). Вторые же приобретают средство для развития, а зачастую — для выживания.

Инвестируя в ИТ, компании могут ориентироваться не столько на повышение эффективности своих бизнес-процессов, сколько на развитие имиджа. В этом случае они используют приглашенных ИТ-консультантов (исключительно из компаний с мировым именем), чтобы дополнить собственный бренд, продемонстрировать финансовые возможности и свою идентичность с мировыми лидерами. Фактор цены здесь фактически не имеют значения.

Компании другого типа, заказывая ИТ-проекты, прежде всего решают насущные проблемы снижения издержек производства и оптимизации корпоративного управления. Такие потребители очень тщательно калькулируют и затраты, и выгоды, которые создает работа консультанта, стремятся выбрать последнего зачастую из числа «своих» — российских, зная, что отечественные консультанты лучше чувствуют (именно чувствуют) проблемы местных предприятий.

Также среди потребителей ИТ-услуг можно выделить следующие типы: богатые крупные предприятия, руководство которых видит для информатизации место в общей стратегии развития компании; богатые крупные предприятия, руководство которых не видит большой пользы от заказа ИТ-услуг; средние предприятия, для которых информатизация является актуальной проблемой; средние предприятия, которые подобно аналогичным крупным не видят необходимости в заказе ИТ-услуг; малые предприятия, которые обычно дальше установки «1С: Бухгалтерия» не идут.

К богатым предприятиям, формирующим основную долю оборота рынка ИТ, относятся либо те, кто собираются выходить на мировые рынки и им необходимо «для создания лица» иметь современные системы, либо те, кто готовится к продаже (типа «Связьинвеста»), и им также необходимо поднять себе цену. Есть, правда, и такие, кто не преследуют ни одну из этих двух целей, просто их директорат достаточно прогрессивен для того, чтобы понять, что если не сделать сейчас, то завтра может быть поздно.

Впрочем, многие предприятия этого уровня стоят на достаточно консервативных позициях. На различных форумах и презентациях, которые любят проводить ИТ-компании, часто можно наблюдать примерно такую картину. За продолжительным рассказом о продукте, где он внедрен, каковы итоги и проблемы проекта, нередко следует вопрос: «Насколько после внедрения подешевела продукция заказчика?» Логика здесь понятна: если вы говорите, что информатизация сокращает издержки, значит, она сокращает себестоимость, а значит, это должно как-то сказаться на прибыльности. Но поскольку информатизация длится не один день, себестоимость уже успевает вырасти по совершенно иным причинам, и заметить эффект информатизации довольно сложно.

В отношении других видов ИТ-услуг скепсиса еще больше. Ведь что означает заказ предприятием ИТ-услуги? Это значит, что оно заключило договор с ИТ-компанией, затем пришли какие-то люди, долго ходили, беседовали с внутренними айтишниками, что-то смотрели, изучали, а затем выдали том страниц на 200 со своими рекомендациями. И даже если ИТ-компания поработала хорошо, выявила реальные проблемы и дала грамотные рекомендации, которые понятны сотрудникам внутреннего ИТ-отдела, донести смысл проделанной работы до высшего руководства довольно сложно. Совсем другое дело, если заказ ИТ-услуги делается с целью вывести какие-то деньги из-под налогообложения. В этом смысле ИТ-услуги ничем не хуже остальных. И хотя мы не знаем объемов рынка псевдо ИТ-услуг, тем не менее, таковой существует, и потребители на нем тоже есть. Более того, его наличие лишь усиливает скепсис потребителей, потому что априори трудно сказать, какая ИТ-фирма привыкла работать за откаты, а какая оказывает действительно содержательные услуги.

Под крупными богатыми предприятиями обычно подразумеваются такие, где одновременно выполняются два условия: наличие сложных бизнес-процессов и большие обороты. Если у потребителя сложные бизнес-процессы, а ресурсов для приведения их в порядок нет, то такое предприятие не является достаточно значимым игроком на ИТ-рынке. Более того, такие предприятия, как правило, являются депрессивными и неуклонно движутся к банкротству. Если взять средние фирмы-потребители, то у них все то же самое, что и у крупных, разве что обороты скромнее и возможностей меньше. С другой стороны и бизнес-процессы проще.

Средние предприятия довольно динамичны на ИТ-рынке, они чаще экспериментируют с новыми продуктами, чаще отправляют своих сотрудников на обучение, лучше заботятся о своей информационной инфраструктуре. Тому есть три причины. Первая: предприятиям этого плана крайне важно удержаться на рынке и завоевать новые ниши, стать, в конце концов, крупными. Это стимулирует к поиску новых, в том числе информационных, решений. Вторая: меньше бюрократии, меньше политики, а значит, проще и быстрее принимаются решения. Третья: у многих нет советской предыстории, следовательно, меньше застойных явлений, более динамичное мышление у руководителей. Такие предприятия, хоть и не могут конкурировать с крупными по количеству денег, потраченных на ИТ-рынке, все же составляют значительный, а главное растущий его сегмент.

2007

В топ-10 компаний, занимающихся ИТ-услугами, по версии IDC вошли IBS, «Техносерв», «Крок», «Оптима», «Ланит», «Компьюлинк», «Ай-Теко», HP, EPAM Systems и R-Style.

Источник: http://tadviser.ru/a/53626